Tín dụng là gì? Thẻ tín dụng là gì? Hiện nay thẻ tín dụng đang ngày càng phổ biến và được nhiều người tiêu dùng ưa chuộng. Với thẻ tín dụng bạn có thể mua sắm trực tuyến, thanh toán với thời gian nhanh chóng. Vậy nên làm thẻ loại nào? Cách mở thẻ tín dụng như thế nào? Dưới đây là những thông tin chi tiết để bạn hiểu hơn về chiếc thẻ quyền năng này.

Tín dụng là gì? Tín dụng ngân hàng là gì?

Tín dụng là gì? Tín dụng tiếng Anh là gì?

Tín dụng là một trong những phạm trù kinh tế ra đời qua nhiều hình thái kinh tế xã hội. Từ thời chế độ công xã nguyên thủy tan rã quan hệ tín dụng đã phát sinh qua hình thức vay mượn bằng hiện vật – hàng hóa. Bắt đầu xuất hiện sở hữu tư nhân làm cho xã hội có sự phân hóa: giàu, nghèo, người có quyền lực, người không có gì…

Khi đó người nghèo phải trải qua nhiều khó khăn không tránh được việc phải đi vay mượn. Người giàu câu kết lại với nhau để ấn định lãi suất cao từ đó sinh ra tín dụng nặng lãi. Tín dụng nặng lãi thường có lãi suất cao nhất là 40% – 50%, tín dụng này không phục vụ cho sản xuất nên nền kinh tế bị kìm hãm về sau chuyển sang hình thức vay mượn bằng tiền tệ.

Từ tín dụng được xuất phát từ tiếng La tinh là Creditium có nghĩa là tín nhiệm, tin tưởng. Còn tín dụng trong tiếng Anh là Credit để chỉ sự vay mượn.

Như vậy tín dụng là để chỉ mối quan hệ vay và cho vay. Trong đó, người vay là tổ chức, tập thể hay cá nhân và người cho vay là ngân hàng, hay tổ chức tài chính tín dụng nào đó. Sản phẩm cho vay có thể là tiền hoặc hàng hóa.

Trong mối quan hệ vay và cho vay này sẽ có những quy định cụ thể ràng buộc giữa người vay và cho vay cụ thể là vay thế chấp hoặc vay tín chấp. Những khoản vay tín dụng sẽ đều được áp lãi suất dựa theo quy định của bên cho vay và người vay muốn vay phải chấp nhận thực hiện theo lãi suất đó.

Tín dụng ngân hàng là gì?

Tín dụng ngân hàng là mối quan hệ tín dụng của tổ chức tín dụng (TCTD), ngân hàng với các tổ chức hay cá nhân có nhu cầu vay tiền. Khi xảy ra quan hệ tín dụng bên vay sẽ chuyển giao tài sản cho bên vay theo thỏa thuận được ký cam kết trong bản hợp đồng theo thời gian nhất định. Khi vay các cá nhân, doanh nghiệp vay sẽ cần phải thanh toán đủ gốc, lãi khi đến thời hạn đã ký kết theo bản hợp đồng thỏa thuận.

Đặc điểm nổi bật tín dụng ngân hàng:

– Tín dụng ngân hàng là quan hệ chuyển nhượng vốn của ngân hàng với các chủ thể khác trong xã hội. Trong đó ngân hàng là bên giữ vai trò là người cho vay vừa là người vay.

– Quan hệ tín dụng gián tiếp thông qua vai trò trung gian của ngân hàng, thực hiện đầu tư vốn vào các chủ thể có nhu cầu cần vay vốn.

– Nguồn vốn của tín dụng ngân hàng có được từ là nguồn vốn huy động của xã hội với thời hạn và khối lượng khác nhau. Do đó, có thể đáp ứng được các nhu cầu vốn đa dạng về mục đích sử dụng, thời hạn, khối lượng.

Xem thêm:

– Sự tin tưởng giữa tổ chức tín dụng ngân hàng và người vay đóng một vai trò quan trọng đến sự tồn tại và phát triển trong tín dụng ngân hàng.

Như vậy, đặc trưng của hoạt động ngân hàng đó là kinh doanh trên lĩnh vực tiền tệ. Nên trong quá trình giao dịch tín dụng ngân hàng chủ yếu là hình thức tiền tệ. Trong một vài trường hợp một số hình thức tín dụng như cho thuê tài chính với tài sản trong giao dịch tín dụng cũng có thể là các tài sản cố định.

Thẻ tín dụng là gì? Các loại thẻ tín dụng

Thẻ tín dụng hay còn gọi là Credit Card là một loại thẻ ngân hàng được phát hành từ năm 1951. Thẻ cho phép chi tiêu trước và trả tiền sau với hạn mức nhất định đã thỏa thuận trước với ngân hàng mà không cần có số dư sẵn trong thẻ. Nói dễ hiểu, thì đây là loại thẻ giúp người dùng chi tiêu, thanh toán mua sắm trước ngay cả khi tài khoản không có tiền.

Sử dụng thẻ tín dụng để thanh toán, mua hàng trực tuyến, thanh toán hóa đơn, đặt vé máy bay, tất cả các dịch vụ cả trong nước và nước ngoài mà không cần mang theo tiền mặt. Ngoài ra, thẻ tín dụng còn có chức năng rút tiền mặt tại cây ATM, và trả góp với nhiều ưu đãi, lãi suất linh động.

Các loại thẻ tín dụng đang được sử dụng phổ biến nhất hiện nay

- Thẻ tín dụng phân theo phạm vi sử dụng: thẻ tín dụng nội địa, thẻ tín dụng quốc tế.

- Thẻ tín dụng theo nhu cầu của chủ thẻ: thẻ tích điểm, thẻ đặc quyền, thẻ hoàn tiền, thẻ tín dụng chuyên rút tiền mặt, thẻ dùng khi du lịch.

- Thẻ theo cấp độ thẻ: gồm thẻ chính và thẻ phụ.

Hạn mức tín dụng là gì?

Hạn mức tín dụng hay hạn mức thẻ tín dụng là gì? Đó là hạn mức sẽ được cấp dựa vào hồ sơ và uy tín của người đăng ký mở thẻ thông thường ngân hàng sẽ dựa trên thông tin CIC. Từ đó, ngân hàng sẽ cấp thẻ cùng với một hạn mức tín dụng phù hợp có số tiền được sử dụng tối đa. Nếu sử dụng vượt quá số tiền này trong hạn mức bạn sẽ phải chịu phí phạt cao.

Sao kê thẻ tín dụng là gì?

Sao kê thẻ tín dụng là hóa đơn liệt kê tất cả các giao dịch phát sinh trên thẻ và số dư nợ thẻ tín dụng mà ngân hàng sẽ gửi cho bạn vào cuối mỗi chu kỳ sao kê. Ngoài ra, trong bảng sao kê còn nêu rõ ngày đến hạn thanh toán và số tiền tối thiểu cần phải thanh toán trong tháng. Bảng sao kê thẻ tín dụng này sẽ được ngân hàng gửi hàng tháng cho bạn ít nhất 15 ngày trước ngày đến hạn thanh toán.

Thanh toán tối thiểu là gì?

Thanh toán tối thiểu là số tiền bạn cần phải trả hàng tháng cho ngân hàng để không phải chịu phí thanh toán chậm hay bị liệt kê và danh sách nhóm nợ xấu. Tiền thanh toán tối thiểu cho các ngân hàng thường được áp dụng là 5% trên tổng dư nợ trong kỳ. Tuy nhiên, tùy từng ngân hàng sẽ có cách tính số tiền tối thiểu sẽ khác nhau.

Ngoài ra, chủ thẻ tín dụng cũng có thể chọn thanh toán một phần nhưng bắt buộc phải đảm bảo số tiền thanh toán phải bằng tối thiểu số tiền ngân hàng yêu cầu hoặc có thể thanh toán toàn bộ dư nợ. Trong trường hợp này bạn nên chọn thanh toán toàn bộ dư nợ hoặc thanh toán càng nhiều càng tốt để giảm được khoản lãi thấp nhất. Nhưng quan trọng vẫn là thời gian thanh toán dư nợ không nên kéo dài nếu không sẽ phát sinh lãi càng lớn.

Cách thanh toán thẻ tín dụng đơn giản

- Thanh toán thẻ tín dụng tại quầy của ngân hàng bằng tiền mặt.

- Tự động trích nợ thanh toán từ tài khoản thanh toán của ngân hàng qua đăng ký.

- Thanh toán dư nợ thẻ tín dụng theo cách chuyển khoản từ tài khoản ngân hàng khác.

Lãi suất thẻ tín dụng

Lãi suất thẻ tín dụng đó là khoản tiền chủ thẻ sẽ phải chịu khi mở chấp nhận mở thẻ. Bởi vì bản chất thẻ tín dụng đó chính là một khoản vay vì vậy khi mở thẻ và sử dụng thẻ tín dụng bạn phải chịu một lãi suất nhất định gồm có: lãi suất rút tiền mặt, lãi suất trả chậm, lãi suất chuyển đổi ngoại tệ.

Trên thực tế, khi sử dụng lần đầu một số ngân hàng hoặc một số loại thẻ tín dụng sẽ áp dụng lãi suất 0% trong một khoảng thời gian nhất định nào đó gọi là interest free period. Cho đến khi khoảng thời gian ưu đãi hết nếu bạn không thanh toán toàn bộ dư nợ mỗi tháng bạn sẽ bắt đầu phải chịu lãi suất thẻ tín dụng.

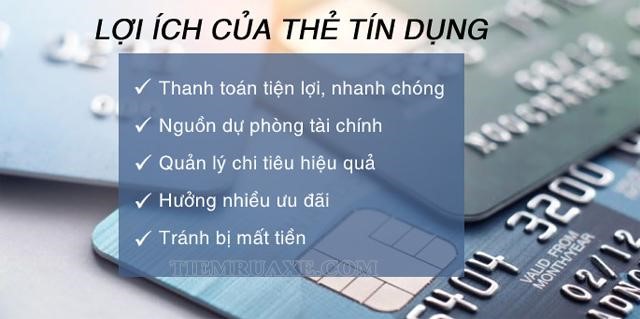

Lợi ích của khách hàng khi mở thẻ tín dụng

Lợi ích của thẻ tín dụng có rất nhiều ưu điểm nhưng bạn phải biết cách sử dụng thông minh.

Thanh toán tiện lợi

Sử dụng thẻ tín dụng bạn có thể dễ dàng thanh toán mọi hóa đơn dù ở bất cứ nơi đâu trong nước hay nước ngoài, online, off mọi lúc, mọi nơi.

- Đối với thanh toán trực tiếp: bạn có thể sử dụng thẻ để thanh toán khi ăn uống, mua sắm tại siêu thị, trung tâm thương mại bằng cách quét thẻ qua máy POS. Lưu ý phải đảm bảo nhận được hóa đơn thanh toán và ký đủ chữ ký của chủ thẻ với 2 hóa đơn/giao dịch.

- Thanh toán online: Chỉ cần nhập thông tin được in trên thẻ như số tài khoản, tên chủ tài khoản, ngày hết hạn, số CVV, CVC. Khi đó bạn có thể sử dụng thẻ tín dụng để thanh toán online nhanh chóng, dễ dàng. Không chỉ vậy, bạn còn có thể thanh toán hóa đơn online như tiền nước, tiền điện, thanh toán tiền điện thoại đơn giản.

Hưởng các chính sách trả góp của thẻ tín dụng linh hoạt

Nếu bạn có các khoản giao dịch lớn nhưng không muốn thanh toán một lần bạn có thể trả góp qua thẻ tín dụng. Ví dụ bạn mua một chiếc Tivi giá 20 triệu sử dụng tính năng trả góp 0% lãi suất qua thẻ tín dụng. Khi đó bạn chỉ cần chia nhỏ khoản tiền 20 triệu và trả dần trong 12 tháng. Nghĩa là bạn sẽ trả mỗi tháng khoảng 1.600.000 đồng và khoản còn lại chưa thanh toán có thể mang đi đầu tư hoặc gửi tiết kiệm.

Hưởng nhiều ưu đãi

Sử dụng thẻ tín dụng chủ thẻ sẽ nhận được nhiều ưu đãi lớn từ các thương hiệu khi sở hữu thẻ Mastercard/Visa ví dụ như: tích điểm, hoàn tiền, ưu đãi nhiều voucher giảm giá khi mua sắm online, mua vé máy bay…

Xây dựng và nâng cao điểm tín dụng cá nhân

Dựa trên lịch sử thẻ tín dụng mỗi cá nhân sẽ giúp ngân hàng biết bạn có khả năng trả nợ hay không. Thẻ tín dụng giúp bạn xây dựng lịch sử tín dụng cá nhân dựa trên những lịch sử thanh toán các khoản dư nợ mỗi tháng. Nếu lịch sử tín dụng của bạn tốt, ngân hàng sẽ dễ dàng xét duyệt nếu bạn muốn bạn đăng ký các khoản vay lớn hơn, chẳng hạn như: vay mua nhà, mua xe.

Dùng cho các trường hợp gấp

Sử dụng thẻ tín dụng bạn sẽ luôn có một khoản tiền chi tiêu trong tài khoản mà không lo về số dư tài khoản còn hay hết. Vì vậy, trong những trường hợp khẩn cấp cần đến bạn có thể sử dụng mà không cần lo lắng quá nhiều.

Những trường hợp nào không nên mở và sử dụng thẻ tín dụng

Không nên dùng để thanh toán cho những giao dịch lớn

Những khoản giao dịch lớn như kinh doanh, mua xe ô tô, mua nhà bạn cần phải cân nhắc vấn đề vay ngân hàng thay vì sử dụng thẻ tín dụng để chi cho giao dịch này. Bởi những khoản tiền quá lớn khi bạn không kịp thanh toán dư nợ trong thời gian lãi miễn phí bạn sẽ phải chịu lãi suất tín dụng rất cao và cộng thêm khoản phí thanh toán chậm.

Rút tiền mặt

Mặc dù thẻ tín dụng có thể rút tiền mặt tại các cây ATM. Tuy nhiên, việc rút tiền mặt bằng thẻ tín dụng sẽ bị tính lãi suất và thường lãi suất này rất cao. Do đó, bạn nên cân nhắc về vấn đề này trước khi quyết định rút tiền mặt bằng thẻ tín dụng.

Quản lý tài chính cá nhân không tốt

Thẻ tín dụng có rất nhiều mặt lợi ích giúp bạn chi tiêu trước trả tiền sau. Tuy nhiên khi mở thẻ bạn phải đối mặt với vấn đề có thể sẽ chi tiêu nhiều hơn số tiền mà bạn thực sự có mỗi tháng. Do vậy, trước khi mở thẻ, cần đảm bảo bạn phải có kỹ năng quản lý tài chính cá nhân thực sự tốt để không bị quá tay trong chi tiêu. Nếu không, việc chịu lãi suất cao, không kịp thanh toán trước hạn sẽ dễ dẫn đến nợ tín dụng.

Làm thẻ tín dụng cần những gì? Cách đăng ký mở thẻ tín dụng

Để mở thẻ tín dụng bạn có thể đăng ký tại ngân hàng, đối với khách hàng cá nhân cần phải chứng minh các điều kiện cơ bản như: thu nhập, thông tin các nhân gồm có:

- Cá nhân làm thẻ tín dụng phải đủ 18 tuổi trở lên.

- Thông tin, lý lịch rõ ràng như: Họ tên, quê quán,địa chỉ nơi làm việc…

- Có nguồn thu nhập ổn định: Ví dụ mở thẻ tín dụng VPbank online với điều kiện là khách hàng phải có mức thu nhập thấp nhất là lương chuyển khoản qua tài khoản ngân hàng từ 4,5 triệu đồng/tháng.

- Điều kiện khác: Khách hàng là cá nhân hay doanh nghiệp có tài sản bảo đảm như sổ tiết kiệm, hợp đồng bảo hiểm nhân thọ, chứng chỉ tiền gửi, hợp đồng bảo hiểm nhân thọ…

- Uy tín tín dụng cá nhân: Đây là điểm uy tín dựa trên lịch sử tín dụng, và điểm tín dụng theo đánh giá trên CIC.

Hiện nay, nhiều ngân hàng đã mở rộng và bắt đầu triển khai dịch vụ mở thẻ tín dụng online. Trên thực tế việc mở thẻ tín dụng online cũng vẫn phải thực hiện nhiều bước tương tự như mở thẻ trực tiếp tại ngân hàng. Tuy nhiên, việc mở thẻ tín dụng online giúp người dùng có thể tự chủ động thu xếp thời gian phù hợp hơn.

Một số lưu ý khi sử dụng thẻ tín dụng

Thanh toán thẻ đúng hạn

Khi sử dụng thẻ tín dụng bạn nên lưu ý về kỳ hạn thanh toán trên sao kế thẻ. Hãy nhớ nên thanh toán dư nợ trước 45 ngày, nếu không sau 45 ngày bạn sẽ không bị tính lãi suất và các khoản phí phạt. Để tránh quên việc thanh toán bạn có thể sử dụng tính năng thanh toán tự động trong ngân hàng với chức năng trích nợ từ tài khoản thanh toán.

Bảo mật thẻ tín dụng

Một chiếc thẻ ngân hàng hay thẻ tín dụng như ví tiền của bạn vậy, số thẻ tín dụng chính là 1 chiếc chìa khóa để bạn sử dụng khi thanh toán. Do đó, tuyệt đối không cung cấp số thẻ tín dụng của bạn cho người khác, kể cả người thân. Nếu bạn cung cấp số thẻ tín dụng cho người khác, nguy cơ bị đánh cắp thông tin và thực hiện giao dịch bất chính rất cao.

Nên ký chữ ký vào mặt sau của thẻ nhằm hạn chế rủi ro có thể mất thẻ, người khác nhặt được và có thể họ sẽ sử dụng cho các giao dịch bất chính. Vì khi thanh toán, những nơi có chấp nhận thẻ thanh toán sẽ đối chiếu chữ ký ở mặt sau thẻ với chữ ký người sử dụng khi ký hóa đơn thanh toán để biết được có thật người đó là chủ sở hữu của thẻ này không.

Các loại phí phát sinh khi sử dụng thẻ tín dụng

Khi sử dụng thẻ tín dụng bạn sẽ phải chịu một số loại phí phổ biến phát sinh:

- Phí vượt hạn mức

- Phí phạt trả trễ

- Phí thường niên

- Phí hủy thẻ

- Phí in sao kê,…

Những câu hỏi khác thường gặp về thẻ tín dụng

1. Thẻ tín dụng tốt nhất hiện nay?

Các ngân hàng có thẻ tín dụng tốt nhất hiện nay và có nhiều ưu đãi mà bạn có thể tham khảo như: thẻ tín dụng vpbank, Vietcombank, Sacombank, HSBC, Shinhanbank,…

2. Có thể mở thẻ tín dụng không cần phải chứng minh thu nhập không?

Điều kiện cơ bản để mở thẻ tín dụng là cần phải chứng minh thu nhập. Tuy nhiên, có một số ngân hàng không cần áp dụng mà dùng một số cách khác như Vpbank, VIB….

Với bài viết trên đây, chắc hẳn bạn đã có thể trả lời được câu hỏi tín dụng là gì? thẻ tín dụng là gì, cách mở thẻ tín dụng và các điều kiện đi kèm khi mở thẻ. Nếu bạn là người biết tính toán, biết quản lý tài chính tốt, cân đối chi tiêu hợp lý thì việc sở hữu một chiếc thẻ tín dụng vô cùng tiện lợi và hiệu quả. Hy vọng với những chia sẻ trên đây sẽ giúp bạn giải đáp được thắc mắc và nhu cầu của mình.